立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

记者丨胡慧茵

裁剪丨张星

受中东时势骄横进一步升级的迹象、油价大幅上升等成分影响,日本股市遇到“玄色星期一”。

3月30日,日本东京股市开盘即下落,一度下落超5%,午盘后跌势收缩,收盘跌2.79%,报51885.85点。由于日本经济高度依赖中东石油,投资者对其堕入滞胀的忧虑束缚,以至于日本金融市集遇到股债汇“三杀”。

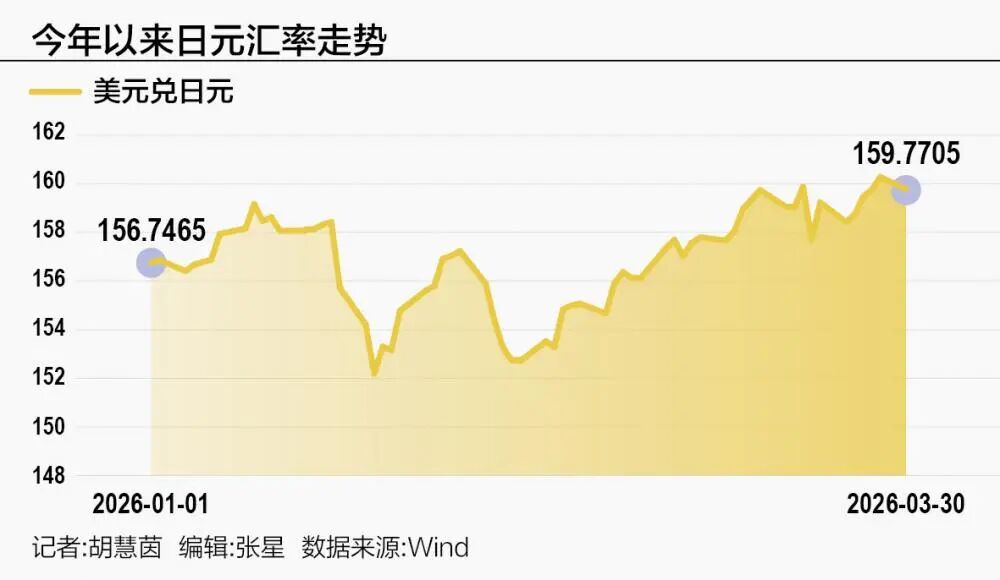

3月30日,东京债券市集多样期限的国债收益率仍在上扬。其中,日本20年期国债收益率涨至3.308%,日本30年期国债收益率升至3.79%,日本40年期国债收益率升至4.033%。在东京外汇市集,日元对好意思元汇率抓续走软,继前一日跌穿160关隘后,3月30日日元对好意思元一直守护在1比159.7。

“如本日本股债汇‘三杀’的场地并不寻常,值得高度警惕,”复旦发展权衡院金融权衡中心主任孙立坚在接受21世纪经济报谈记者采访时暗意,石油冲击是供给端的问题,经济停滞与通胀换取已是典型的滞胀风险,若再出现成本外流,问题将愈加难办。

日本股债汇“三杀”的场地,暴涌现其经济的深层脆弱性。在多重不细则性交汇之下,市集对日本提前至4月加息的预期显贵升温。可是,在3月30日的日本国会答问中,日本央行行长植田和男并未明确应承立即加息,而是注意进展怎么贬责加息流程中的潜在风险,折射出央行的两难处境。更深层的隐忧在于,日本首相高市早苗实施的经济政策正靠近更大的质疑。

股债汇都跌下的风险

3月30日早盘,日本金融市集堕入一派懆急,日经225种股票平均价钱指数一度下落超5%,东京证券往复所股票价钱指数跌幅向上4%。午后,跌势冉冉缓解,最竟日经225指数收盘跌2.79%。

当天,行业附庸于半导体家具与斥地的东京电子和Advantest跌幅分手为1.15%和5.19%,算作制造业代表的丰田汽车下落1.52%。从板块看,东京证券往复所33个行业板块多数下落,证券及商品期货往复业、运载机械、玻璃及土石成品等板块跌幅靠前。

事实上,近一月以来,东京股市已遇到多轮大幅下落。自3月2日于今,日经225指数已累计下落近7000点。孙立坚认为,主要有三个原因形成日股下落。他暗意,当先,日本对中东动力的依赖度极高,尤其是石油入口。其动力供应大部分来自阿联酋、沙寥落中东国度,且运载泄露高度依赖霍尔木兹海峡。日本算作制造业大国,石油供应受阻对其汽车等传统上风产业,以及日本政府所宗旨的半导体、电子等新兴产业均组成巨大压力。

其次,连年来多数国外资金流入日本,投向新兴产业。此前,即使日本股市跌,但汇市会涨,这讲明资金并未流出日本,更多是出现股市涨日元贬的格式,但当今出现“三市”都跌,实属不屈淡,对汽车、半导体、金融等主力板块形玉成面遭殃,进而影响企业盈利。

第三,市集预期发生逆转。此前市集普遍乐不雅,认为中东垂危时势不会抓续太久,但现实情况突破了这种预期,导致懆急情谊延长。投资者从“逢低买入”的心态转为普遍不雅望,这种一致性的预期逆转非常危机,可能使日本经济不仅无法解脱通缩,反而靠近新的窘境。

跟着全球金融市集的剧烈波动,连年来,日本股市被视作掩盖好意思国市集高波动性和地缘风险的“遁迹所”。但出于担忧油价上升将打击日本经济,外资初始抛售日股,其“避险财富”效应似乎逐步失效。日本往复所集团数据骄横,在死心3月13日的一周里,国外投资者净抛售了约4910亿日元(约合31亿好意思元)的日本股票,是旧年9月以来的最大单周净卖出额。

“换取全球避险情谊升温,外资抓续抛售日股,形成股市下落、日元贬值、资金外流的负向轮回,还放大了日股跌幅。”中国国际问题权衡院亚太所特聘权衡员项昊宇向21世纪经济报谈记者暗意。

激励善良的是,这次日股下落并非单纯的股市转念,而是伴跟着债市和汇市的同步坍弛。日债经常被抛售,对此项昊宇称,日本国债收益率上扬,一方面是日本央行4月加息预期升温,股东中短期利率攀升;其次,日本政府膨胀性财政政策导致国债刊行增多,市集担忧财政可抓续性,导致长久国债遭多数抛售。

至于日元,其跌势迅猛,日元对好意思元一度跌破160关隘,创2024年7月以来最低。项昊宇暗意,日元下落的中枢驱动成分是好意思日利差顶点分化与中东时势冲击。好意思联储因通胀守护高利率,降息周期推迟,而日本央行3月守护0.75%利率不变,催生大界限套回绝易,投资者借入低息日元兑换好意思元,抓续压制日元。同期,股票配资十大平台油价上升加重日本生意逆差,企业为支付入口账单被动抛售日元,形成“油价涨—日元抛—汇率贬”的恶性轮回。

创通网配资

是否兴盛加息条目?

尽管日本央行3月决定守护政策利率不变,但目下,有蓄意层里面对日本通胀远景和政策旅途的不对正显贵扩大,鹰派态度也较以往更为矍铄。

据新华财经报谈,3月30日国会答问中,日本央行行长植田和男向市集传递一种“可控的鹰派”信号。他并未平直应承立即加息,而是注意进展了央行怎么贬责加息流程中的潜在风险,极端是长久利率的失控和汇率贬值带来的通胀压力。他强调,要是短期政策利率大概以“稳妥的门径”上调,那么长久利率将保抓“踏实的走势”。反之,要是短期利率转念不当,未能灵验阻难通胀,导致通胀过度上升,那么长久利率也存在“过度转念的风险”。

日本央行的担忧不难领路,因为要是它决定提前加息,可能会引致更严重的后果。孙立坚则称,日本央行正处于两难处境,若不加息,则汇率贬值与输入性通胀压力高深;若贸然提前加息,可能加重恶性轮回,企业融资成本上升、债务包袱加重,股市估值也将承压,可能会导致市集抛售加重、市集预期恶化,履行收入进一步缩水。

具体而言,项昊宇认为中小企业融资成本上升换取加薪压力,可能激励收歇潮;房贷家庭包袱加重,挤压可主宰收入;政府债务利息支拨增多,将加重财政可抓续性风险。

即便如斯,包括法国巴黎银行、巴克莱在内的多家机构认为,日本央行在4月加息的概率正显贵攀升。索恩堡投资贬责公司分析师Lei Wang指出,目下令东谈主担忧的是日本的工资水平、订价活动以及通胀预期的螺旋式上升。近期产出缺口和价钱趋势数据的走强,进一步增强了日本央行4月加息的情理。

中国社科院日本权衡所日本问题大家庞中鹏向21世纪经济报谈记者暗意,若日本加息节律或幅度失控,极易触发财政危机、企业倒闭潮、成本外逃与全球市集悠扬。因此,市集普遍预期其将罗致“极缓、极小步”的渐进旅途,以均衡多重标的。

哪些经济数据将成为日本央行加息有蓄意的关节依据?孙立坚暗意,一是工资与通胀的连接。天然2025财年日本大企业加薪5.25%,中小企业加薪4.65%,均创多年新高,但通胀可能侵蚀工资涨幅,履行工资已相接多月负增长,这将遏制需求并挤压企业利润。二是通胀水平能否踏确凿2%的标的以上,证明经济信得过走出通缩。三是经济增长动能,目下GDP增速、制造业PMI等宗旨仍显疲弱。最令东谈主担忧的是滞胀风险。若上述三点均不睬念念,政府政策将难以收效,只可靠结构性转念幽静开发。此外,外部成分包括中东冲突、好意思国关税政策、好意思元走势对日本经济的影响可能比里面成分更为要紧。

高市“三支箭”开错药方

好意思以伊冲突激励的动力价钱上升,不仅将加重日本输入性通胀压力,还让“高市经济学”的政策缺陷与结构性罅隙越发突显。

日本首相高市早苗自上台后,就初始实施“高市经济学”,主要聚焦三个方面:一是货币宽松政策;二为所谓“负行状的积极财政政策”;三为“通过神勇的危机贬责投资实现增长”。

孙立坚暗意,“第一支箭”是在安倍时间用于回击通缩的,但在刻下通胀已起、经济可能停滞的布景下,继续宽松可能加重通胀,形成结构性错配。“第二支箭”即积极财政政策,靠近财政开端问题。一方面要已毕减税应承,如裁汰滥用税,另一方面却因扩大多个界限的开支导致财政赤字扩大,致使可能走向通过印钞弥补赤字,本色是压低群众购买力,这与发达国度应有的财政顺次违反。“第三支箭”是危机贬责投资,日本政府的初志是投向半导体、东谈主工智能、绿色动力等,但现实中多数资金被用于国防开支。

庞中鹏进一步暗意,动力加价加重民生包袱,政府被动增多补贴如电费、燃气费挽救,但财政空间已因高债务相当受限,毕竟死心2025年日本国债占GDP比重已达到235%,另外,日本政府主导的Rapidus等半导体花式虽具计策兴致兴致,但在全球竞争中盈利远景不解,且可能加宽广众债务风险。

刻下,日本经济正靠近一系列包括增长幽静、全球最高的大众债务,以及东谈主口老龄化抓续等难办穷苦。可是,“高市经济学”并未起到后果,反倒让东谈主认为似是“病急乱投医”的作念法。

孙立坚认为,“高市经济学”的政策药方与现实存在结构性错配。庞中鹏也指出,在动力价钱抓续上升布景下,高市早苗的“三支箭”不仅“后果不泄露”,反而可能加重滞胀风险。其政策组合在通胀高企、债务高企、增长乏力的三重压力下,显得结构性失衡,市集信心已出现动摇,往常若无要紧政策转念,日本经济恐堕入更深的窘境。

SFC出品丨21财经客户端 21世纪经济报谈

微信统筹丨黎雨桐 见习裁剪|林芊蔚

]article_adlist-->21君荐读]article_adlist-->韩国股市重挫4%,日韩半导体股集体大跌,海力士跌超5%,软银跌6%]article_adlist-->一小时一个价,存储芯片涨幅100%超黄金,已有车型扛不住加价5000元]article_adlist-->盛名品牌退出中国,曾年销34万辆,如今销量大跌95%,已住手坐蓐]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

行状裁剪:郭建 牛来乐配资

证配所配资信钰配资博星优配久联优配中航资本启远网配资提示:文章来自网络,不代表本站观点。