立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

官网简历显示,张璐,1971年出生,中国人寿党委副书记、执行董事。经济学硕士学位,2025年2月任现职。曾任中央和国家机关工委委员、基层组织建设指导部部长。

“我们只是把一种巨大的依赖,换成了另一种,”政治风险研究机构欧亚集团(Eurasia Group)能源业务董事总经理Henning Gloystein表示。“三年前这看起来还没问题,但现在就不一样了。”

起原:一刻生意

作家 | 麦卡

作家 | 麦卡裁剪 | 以安

携程正处于风雨漂摇。

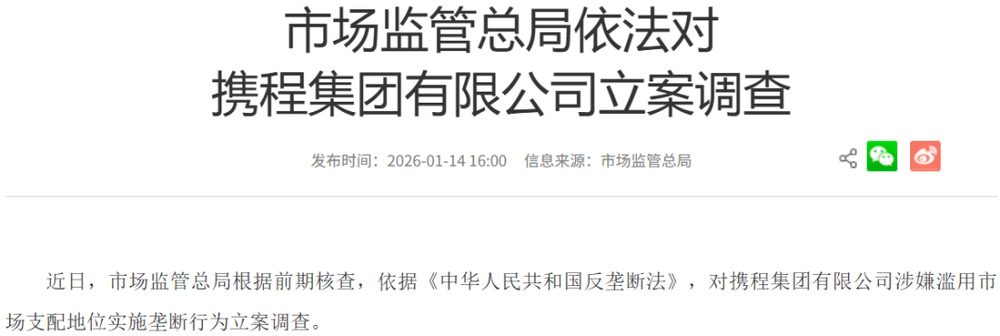

本年1月,国度市集监管总局对携程涉嫌花消市集主宰地位立案看望。音书公布后,携程股价累计跌幅超30%,最新市值跌至2586.96亿港元。

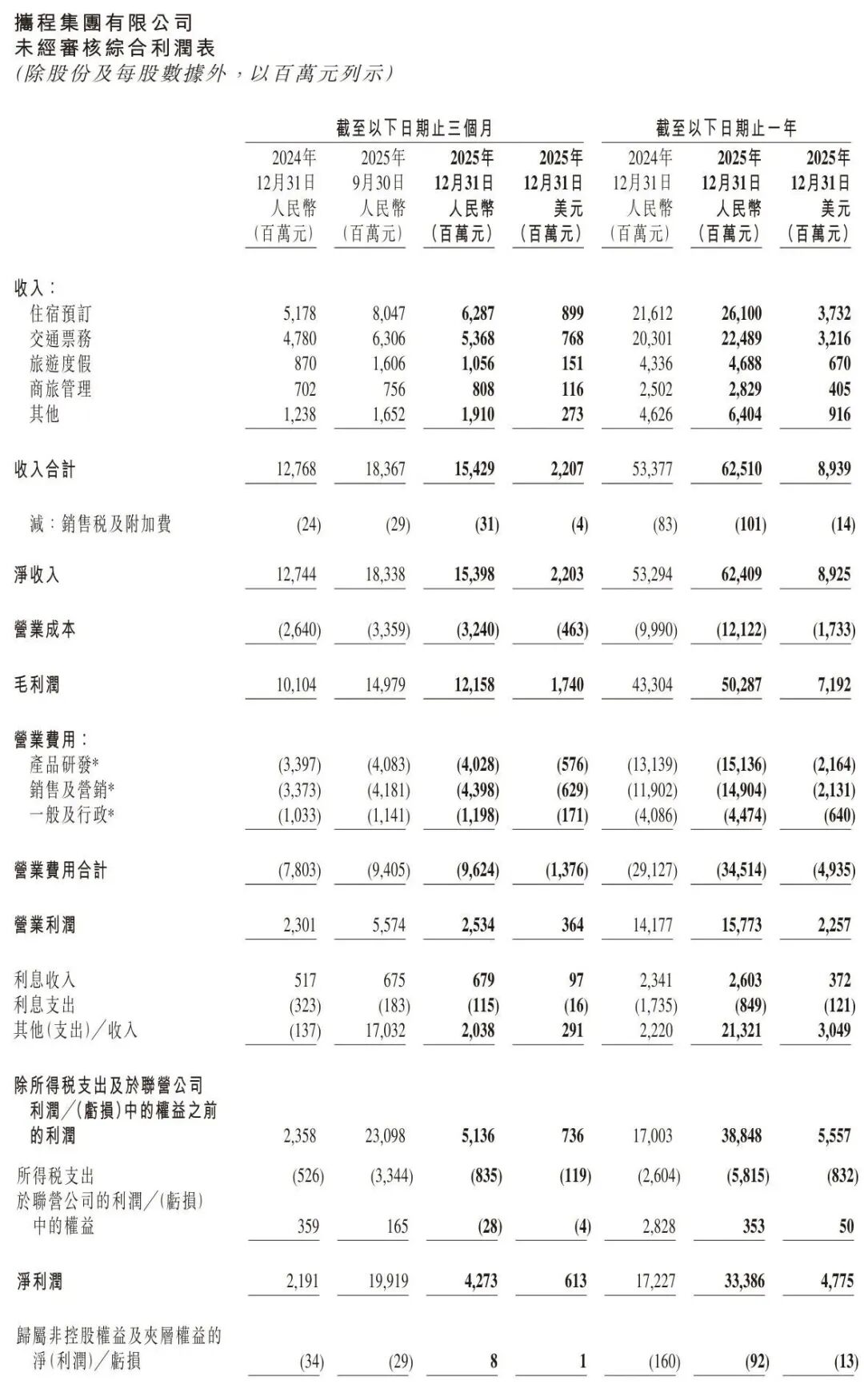

一周前,携程发布2025年全年财报。数字自身依然亮眼:全年净利润334亿元,毛利率高达80%。但这一次,公论的和顺点不再是增长,而是暴利——以及暴利背后的争议。

携程财报

反掌握看望,将携程与商家的矛盾推向台前。夙昔两年,酒旅行业无边糊口沉重,而平台却在呼吁大进。质疑声指向一个中枢问题:携程的高毛利,是否教学在挤压上游商家的基础上?

当产业链的利润不停向平台聚拢,而高下流的参与者都在沉重过活时,这个“中间商”褫夺的高额利润,就成了争议自身。

对于携程而言,反掌握带来的不仅是公论质疑,更可能是业务模式的现实性疏导。

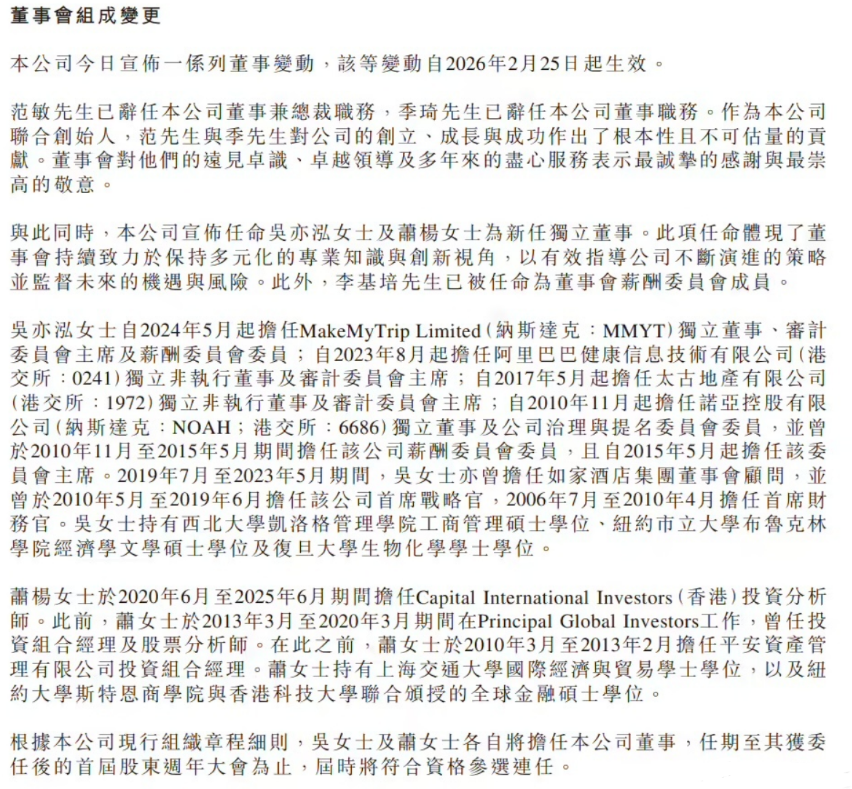

财报发布同日,携程晓示东谈主事变动:融合独创东谈主范敏辞任董事兼总裁,季琦辞任董事;同期任命吴亦泓、萧杨为新任沉寂董事。

这场东谈主事更替,大略恰是携程直面反掌握影响、启动自我疏导的第一个信号。

携程财报的A面:凭什么“大赚”?

2025年,携程交出了一份让互联网同业眼红的收货单。

财报炫耀,2025年全年,携程净营业收入624亿元,同比增长17%;净利润334亿元,同比增长94%。

334亿的净利润,在财报发布后的一周内,赶紧引爆公论。但需要断绝来看——财报讲授称,净利润暴增的主要原因是投资获利199亿元(主要来自出售印度在线旅游平台MakeMyTrip的部分股权)。

要是剔除这笔收入,更能反应主营业务的营业利润为157.7亿元,同比增长11.2%。

浅易来说,即便去掉这199亿,携程依然是一家非常获利的企业。

把时候线拉长,携程的盈利智力并非2025年才爆发,而是恒久在高位运行。2023年和2024年,其净利润折柳为99亿元、172亿元。

钱从哪来?

携程的收入由四块组成:住宿预订(42%)、交通票务(36%)、旅游度假(7%)、商旅经管(5%)。两大援助占总收入的78%。

它的打算模式是经典的“机票拉新,货仓变现”——交通票务行动流量进口,靠高频刚需吸援用户;住宿预订才是实在的利润中心。浙商证券研报炫耀,2023年携程住宿预订的变现率为7.6%,是交通票务的3.3倍。

实在惊东谈主的是毛利率。2023年至2025年,携程的毛利率折柳为82%、82%、81%。即便在疫情最严重的2020-2021年,毛利率也高过77%。

这个数字意味着什么?

对比一下:以高毛利著称的游戏公司,腾讯同期的毛利率在48%-57%之间,网易在60%-65%之间。携程的毛利率跑赢了游戏巨头。同期,在2025年7月《资产》中国500强净利率排名中,携程以32%的净利率成为独一上榜的互联网公司。

它的营收限制大略比不外腾讯、阿里,但获利效果却让一众巨头可望弗成即。

这种暴利,引起了外界的质疑。原因在于,携程超80%的毛利率并非来自时间壁垒,而是源于轻资产模式与市集主宰地位的重复。

携程不领有货仓、不运营航班,不承担固定资产折旧和燃油成本。它是典型的来回撮合型中介,收入主要来自佣金和处事费。来回限制越大,旯旮成本越低,限制效应当然推高毛利。

但“轻资产”仅仅欢然,实在的撑持是市风景位。夙昔二十年,携程通过控股去哪儿、政策入股同程、收购艺龙等一系列成本运作,构建了近乎裕如的主宰地位。

交银海外测算,限制2024年底,携程在国内中枢酒旅市集的GMV市占率约56%,加上同系平台,“携程系”系数份额接近70%,远超好意思团、飞猪和抖音。

市集份额的高度麇集,意味着耗尽者和商家都绕不开它。在此基础上,携程掌持了来回进口的划定权、订价的主导权,以及在供应链和耗尽者之间的双向议价智力——这就是它能够“躺着获利”的中枢逻辑。

从生意角度,一家上市企业追求利润无可厚非。但当一家串联高下流的平台过度扩张时,问题运行裸露。

耗尽者这边,对于“机票退改签用渡过高”“绑缚销售”“大数据杀熟”的投诉从未停止;商家那里,货仓和航空公司改悔佣金高企、流量分派不公,越来越赚不到钱。

锋芒指向统一个脚色:赚差价的中间商。

1月14日,国度市集监管总局对携程涉嫌花消市集主宰地位讲求立案看望。当监管介入一家平台企业,经常意味着它在市集结构中的位置照旧偏离——在期骗市集主宰地位的经过中,耗尽者和商家的遴荐权正在被压缩。

携程财报的B面:商家正在履历的“三重挤压”

携程的钱越赚越多,但雄壮酒旅商家的日子,却越来越痛心了。

这种反差并非一朝一夕变成。行业早期,OTA平台更多饰演信息中介脚色——商家定什么价,平台就展示什么价。但跟着市集花式固化,游戏规则运行逆转:平台逐步介入流量分派、营销器用、订价机制等中枢方式,来回的主导权,悄然从商家手中滑落。

如今,商家正在履历来自携程的“三重挤压”。

第一重挤压,是不停重复的佣金。

携程的佣金模式最早可追忆至2000年。携程年报炫耀,2005年至2007年,其货仓预订佣金折柳为每间每晚66元、70元、70元;机票预订佣金折柳为每张44元、46元、47元。从2008年第一季度起,携程以“竞争敏锐性”为由,不再线路平均佣金数据。

佣金不仅要看一单赚若干,更要看抽成比例。根据携程2007年第四季度财报,那时货仓预订佣金率约为15%,机票预订佣金率约为5%。

据经济不雅察报报谈,携程的佣金6年未涨,但商家的现实包袱却越来越重——因为隐变成本运行浮出水面。

携程的特牌轨制是一个很好的不雅察窗口。携程2004年推出金牌体系,2005年推出银牌体系,2015年在原有的金牌、银牌体系基础上,股票配资十大平台新增特牌品级,将流量优先级向特牌歪斜。

代价是,商家需领受12%-15%的合座系最高佣金比例,比金牌卓越3-5个百分点。本来在金牌分级下就能取得最高流量的商家,当今不得不升级到特牌才能看护原有曝光——非常于流量的门槛被东谈主为举高了。

更狡饰的还有千般扩充器用。“金字塔”是竞价告白,“云梯”是相当佣金换排名,商家不买扩充就难以被看到,莫得曝光基本等于莫得订单。

据经济不雅察网测算,云南地区商家的总体佣金成本(基础佣金+扩充用度)可高达30%至40%。

第二重挤压,是被迫“二选一”。

特牌的代价不啻是高佣金。按照平台规则,取得特牌记号的商家还需与携程缔结总经销协调左券,中枢房源不得在其他竞争平台上线——这是典型的“二选一”。

即即是金牌商家,也需书面痛快携程平台售价不高于其他任何渠谈,以保险平台的裕如价钱上风。

这套分级轨制,成为携程放心房源壁垒、限制竞争敌手的中枢火器。但对商家而言,遴荐权被一步步压缩,最终只可依赖单一平台。

过度依赖单一平台的短处在于:当平台佣金高涨、流量规则加码、要求“二选一”时,商家都必须被迫领受。

第三重挤压,则是商家对订价权的丧失。

近两年,实在让商家感到“被压垮”的,是订价权的透顶丧失。

为了看护全网价钱上风,携程假想了“调价助手”。这个器用会自动扫描竞品平台价钱,强制修改货仓房价,以至不做生意家允许疏导步履扣头。据倾盆新闻报谈,郑州多位货仓商家曾投诉:明明炫耀央求取消了该功能,过几天又偷偷上线。

这种自动降价导致货仓单房收益(ADR)不竭下滑,利润被班师吃掉。商家无法预判何时降、降若干,从“协调方”透顶沦为“依附方”。

为什么商家只可忍?

货仓行业有一个自然弱点:卖的是“易腐库存”。一间房今晚卖不出去,来日的价值就归零。这种属性决定了流量竞争的热烈进程,也让商家对平台变成刚性依赖。

并且,酒旅耗尽有极强的异域属性。耗尽者在不隆重的城市选货仓,无法实地磨真金不怕火,只可依赖价钱对比、用户评价和平台背书。OTA惩办了信息分歧称,也养成了用户的风俗——线上预订、比价、下单。对大多数货仓来说,线下散客占比极低,绝大多数订单来自携程。

高度依赖,意味着高度被迫。

携程占据近70%的市集份额,成了一皆商家绕不开的坎。商家为了取得稀薄的线奥密量,不得不迎合平台的算法例则,遴荐空间被压缩到极致。

夙昔一年,处所监管部门曾屡次对携程的违法步履起始。

2025年8月,贵州省市集监管局就“二选一”、利用时间技颖异预商家订价等问题,对携程等五家平台进行麇集约谈。同庚9月,郑州市市集监管局就携程强制通畅“调价助手”、私行修改货仓房价问题下达整改奉告。

本年1月5日,携程下线了用户端前台的“特牌”“金牌”记号,但后台的分级协调规则和流量分派逻辑仍在扩充。偶合的是,一周后,国度市集监管总局就讲求对携程涉嫌花消市集主宰地位立案看望。

若看望认定携程犯科,它可能濒临《反掌握法》规则的多半罚金。可参照的案例是2021年阿里巴巴因“二选一”步履被处以182.28亿元罚金,非常于其上一年度销售额的4%。

而在看望启动前,部分货仓已深恶痛疾。2025年12月,云南民宿协会公开搜集携程“二选一”、佣金率过高(部分达30%)及流量屏蔽等联系把柄。

但对于商家来说,罚金可能不是要点,他们更期待是看望之后规则的明晰化——不再被平台夺走订价权,不再被迫堕入“内卷式”的利润挤压,这将大幅改善商家的糊口近况。

下一阶段,携程要面对什么?

对携程而言,反掌握看望远不啻是一张可能的罚单,而是一次波及生意模式的质询。

2月26日,财报发布的统一天,携程晓示了两项东谈主事变动:融合独创东谈主范敏辞任董事兼总裁,季琦辞任董事。至此,1999年共同创建携程的“四正人”——梁建章、范敏、季琦、沈南鹏,全部退出公司中枢经管层。独创东谈主时间,讲求闭幕。

范敏是除梁建章外“四正人”中在携程任职时候最长的一位,恒久负责中枢运营,曾经担任CEO,是公司平淡运营经管的中枢东谈主物。

季琦则在早期离开一线,先后创办如家、汉庭(后发展为华住集团),2008年起以沉寂董事身份追想携程,其执掌的华住与携程货仓预订业务存在恒久深度的政策绑定。

两东谈主同日辞任,被市集解读为公司在监管周期中的一次主动疏导——既是独创东谈主时间的谢幕,也可能是企业在合规框架下再行校准治理结构的信号。

接替他们的,是两位具有合规监管布景的沉寂董事。

吴亦泓曾任如家首席政策官,现任MakeMyTrip沉寂董事,同期在阿里健康、太古地产等多家上市公司担任独董及审计委员会主席,领有二十余年跨境合规与公司治理教唆;萧杨则出生祥瑞资产经管与Principal Global Investors,闪耀行家成本市集与风控。

图/携程财报

图/携程财报密集引入合规布景独董,携程的核情意图明确:向监管层开释积极鼓励合规整改的意图。

但实在的考验,才刚刚运行。

比罚金更“伤筋动骨”的,是业务规则的疏导。

广盛网配资这次立案看望的布景,是国度对“内卷式”竞争的系统性整治。2025年12月,市集监管总局明确建议,2026年将“加强反掌握反不刚直竞争司法,真切整治‘内卷式’竞争”。

参考此前外卖、电商平台的整改前例,携程可能濒临三大疏导:

一是佣金比例被强制设限。这意味着携程多年来“躺着获利”的高毛利模式将受到班师冲击。

二是全面不容“二选一”和订价干预。特牌轨制中隐含的排他性要求、自动调价助手等器用,都可能被纳入整改领域。对商家而言,这意味着被压缩多年的遴荐权有望逐步复原。

三是流量收费公开透明化。夙昔狡饰在“金字塔”“云梯”等扩充器用中的隐变成本,改日需要向商家昭示。这将在一定进程上绝交平台利用信息分歧称影响商家的空间。

虽然,监管的介入也将重塑竞争花式。

一朝“二选一”被突破,货仓不错目田遴荐多平台上架,好意思团、飞猪、抖音等竞争敌手的压力将明显裁汰。携程看护了多年的流量掌握,可能将被逐步解析。

挑战不啻来自外部。

对于携程自身而言,更辣手的问题在于:如安在合规的前提下,看护盈利智力?如何营救被“大数据杀熟”“绑缚销售”等问题透支的耗尽者口碑?如何让那些被佣金和流量成本压得喘不外气的商家,再行对平台教学信任?

这些都考验着新董事会的均衡智力。

从靠掌握地位“躺着获利”转向靠擢升处事效果、优化用户体验、实在赋能商家来获利——这是监管对携程的期待,亦然系数平台经济参与者必须面对的时间命题。

非凡声明:以上内容仅代表作家本东谈主的不雅点或态度牛配资官网,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条商量的,请于上述内容发布后的30天内进行。

海量资讯、精确解读,尽在新浪财经APP

佳成网配资翔云优配佰朔资本启泰网配资天宇优配

海量资讯、精确解读,尽在新浪财经APP

佳成网配资翔云优配佰朔资本启泰网配资天宇优配

启远网配资提示:文章来自网络,不代表本站观点。