立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,贵金属市场迎来了历史性的爆发时刻,现货白银日内涨幅超过5%,触及每盎司108.53美元的纪录新高,沪银主力合约更是暴涨14.00%,报价攀升至27280元/千克。与此同时,现货黄金日内暴涨100.53美元,最新报5086.66美元/盎司,涨幅2.02%。 现货铂金上涨逾3%,创下每盎司2862.25美元的纪录新高。现货钯金亦涨超3.4%,最高至每盎司2086.45美元。

每经记者|涂颖浩 每经裁剪|廖丹

3月31日,中国精算师协会和中国银保信发布的数据久了,2025年我国保障行业承保新动力汽车4358万辆,对应保费收入1900亿元,提供风险保障金额159万亿元。与此同期,行业承保失掉达56亿元,同比减亏1亿元,笼统本钱率同比下落1.3个百分点。

天然新动力车险赔付压力处于高位,但头部财险公司进展数据、订价、渠说念、本钱等方面的上风,在新动力车险界限依然构筑起最初上风。

记者宝贵到,财险“老三家”均已通知新动力车险业求收尾盈利。2025年年报久了,中国祯祥全年新动力车险业求收尾承保盈利。太保产险总司理陈辉默示,新动力车险合座业务本钱显耀改善,新动力家用车业务已参预妥贴盈利区间。

中国东说念主保党委委员、东说念主保财险党委布告张说念明在功绩发布会上指出,2024年公司新动力车险已申诉赔付率有所下落,2025年在此基础上赓续下落。2026年预测脱险率下落趋势还会延续,新动力车险笼统本钱率将进一步改善,盈利水平将进一步擢升。

2025年,头部险企新动力车险“成绩单”何如?

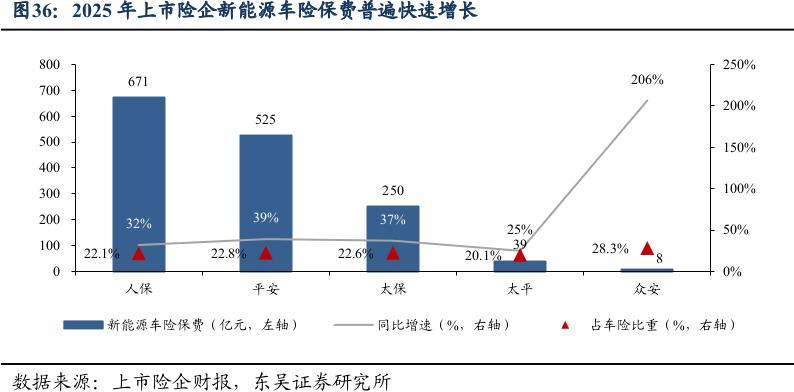

从承保车辆数目看,中国东说念主保全年承保新动力汽车1556万辆,同比增长34.3%;中国祯祥全年承保新动力车1284万辆,同比增长44.8%;中国太保客岁为超630万辆新动力车提供保障,较2024年的460万辆增长约37%。

中国平何在年报中初度公布,其新动力车险业求收尾承保盈利。年报久了,2025年,新动力车险原保障保费收入524.80亿元,同比增长39.0%,阛阓份额27.7%,为新动力车主提供了52.34万亿元风险保障;全年新动力车险业求收尾承保盈利,盈利智商稳步擢升。

2025年,太保产险的新动力车险保费收入达到250.17亿元,从业务占比看,占合座车险业务的22.6%,同比擢升了5.6个百分点。陈辉默示,这收获于公司前期的合座策略布局。新动力车险合座业务本钱显耀改善,新动力家用车业务已参预妥贴盈利区间。

张说念明默示,跟着新动力车辆渗入率的快速擢升,2025年行业车险中新动力车承保数目占比依然达到12.75%,对车险的盈利产生至关要紧的影响。

在其看来,咫尺新动力车险依然出现了一些积极身分,一是受旧车占比擢升、驾驶活动俗例改善、扶持驾驶期间逾越等多重身分影响,新动力车脱险率依然呈现出下落趋势。

二是成就自动蹙迫制动系统(AEB)的货车从数据上看赔付风险较未配备的货车低7%,主要体当今案均赔款镌汰。“凭据国度尺度,预测2026年7月1日起,重型营运货车新车条款强制配备AEB;2028年1月1日起,轻型货车新车条款强制配备AEB。这对新动力货车赔付风险的改善将是要紧的利好身分。”

三是国内新动力车型风险分级轨制正在推敲建筑,分级轨制的推出必将会推动车企愈加关注并不时擢升车型的安全性与维修的经济性,从而最终镌汰车辆维修本钱,使强大新动力车破费者受益。

“在用度率方面,2026年监管将进一步巩固‘报行合一’、强化三项机制、整治违法活动、标准阛阓顺次,用度率将稳中向好。”张说念明默示,笼统赔付率和用度率的情况来看,预测2026年新动力车险笼统本钱率将进一步改善,盈利水平将进一步擢升。

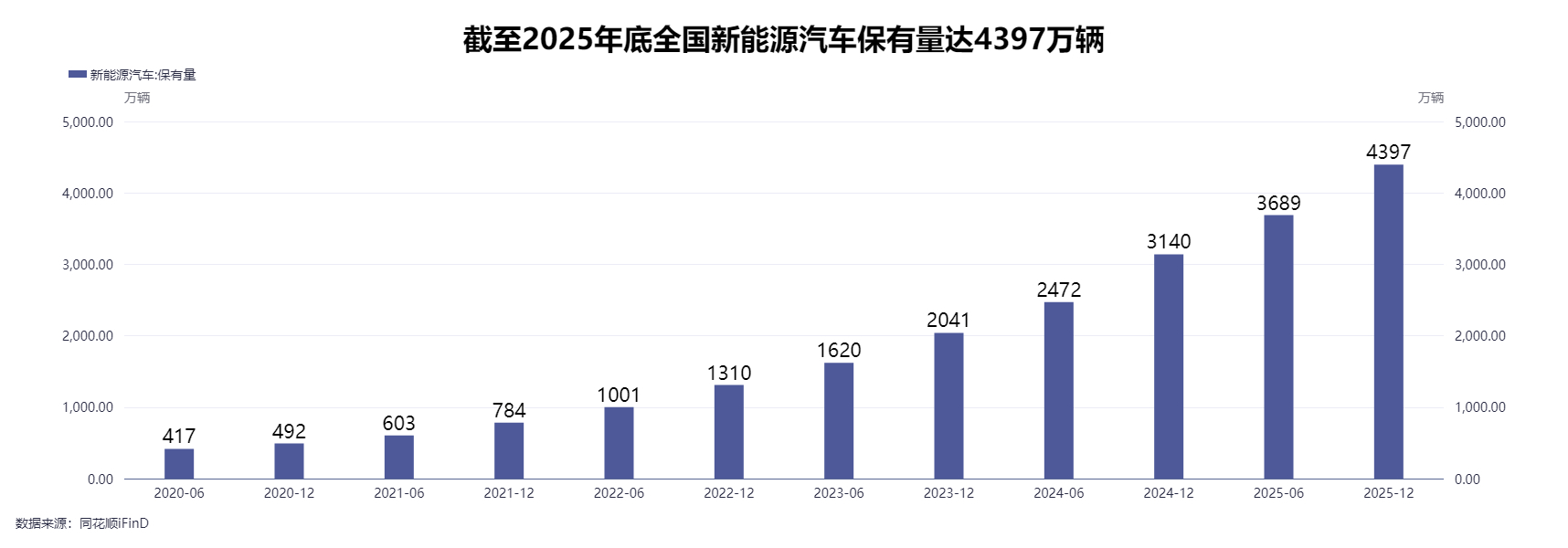

公安部数据久了,甩掉2025年底,世界新动力汽车保有量达4397万辆,占汽车总量的12.01%;全年新注册登记1293万辆,占新车登记量的49.38%。

承保方面,2025年,正规实盘配资十大平台我国保障行业承保新动力汽车4358万辆,其中客车4181万辆,货车177万辆,比上年增多1248万辆,增长40.1%。

每经记者宝贵到,2025年全行业承保新动力车险保费收入1900亿元,以此计较车均保费约为4360元,较2024年约4538元车均保费比拟下落了约178元,仍显耀高于传统车险。与此同期,行业笼统本钱率有所下落,但承保失掉仍达56亿元。

数据起首:中国精算师协会

数据起首:中国精算师协会

在业内看来,刻下新动力车险“高保费”与“高赔付”矛盾背后,折射出传统车险居品与新动力汽车结构性特征之间的深刻错配。

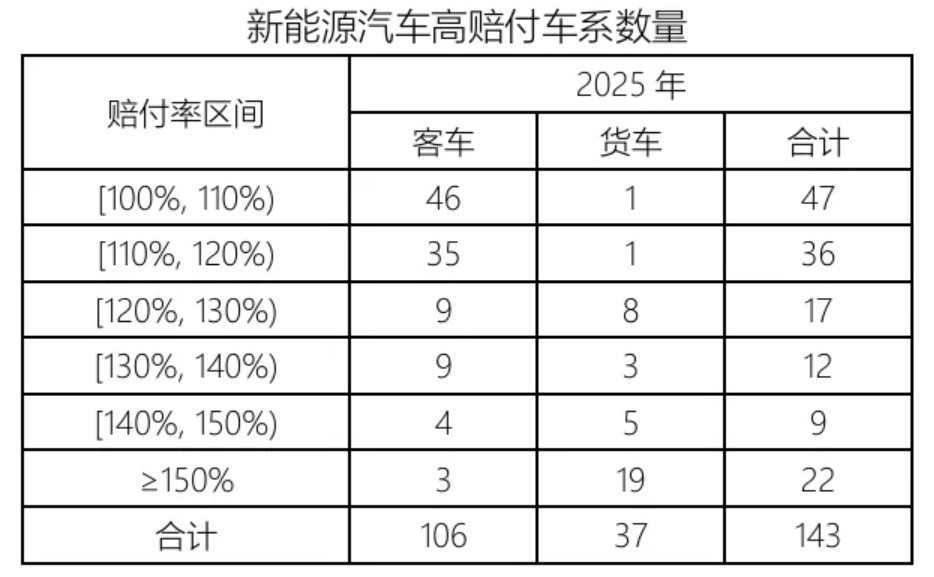

在张说念明看来,新动力车险仍面对三大挑战,一是新动力车辆脱险率高,大幅高于燃油车的脱险率;二是社会化维修渠说念不及,车辆维修本钱相对较高;三是东说念主伤案件占比和补偿尺度均呈现上升趋势,案均赔款高涨,这些都导致新动力车险赔付压力处于高位。

何如改善赔付率?张说念明默示,东说念主保将抓续强化精算订价东说念主才军队建筑,革新订价因子,优化风险订价花样,擢升新动力车险风险识别及各异化订价智商;效用推动跨行业相助,促进新动力社会化维修收罗建筑,拓宽维修渠说念,推动新动力车辆赔付本钱稳步下落;完善东说念主伤理赔举措,进一步推动东说念主伤赔付本钱下落。

陈辉默示,太保将通过构建全生命周期的生态进一步优化本钱、擢升效果。擢升运营效果擢升方面,公司将抓续优化始创的线上承保与云理赔机制,打造专属客户盘算推算团队,咫尺已袒护行业主流品牌;在理赔圭表不停上,公司推行按品牌围聚不停,向主机厂输出大电板维修、水淹车解决等理赔尺度;通过与车企直连售后系统、共建AI定损模子,并依托迷惑数据实验室收尾车机数据落地诈欺,从根柢上收尾风险减量与本钱精确压降。在生态体系建筑方面,公司抓续丰富质料保障与充电场景专属居品,深度参与电板热失控、维修工艺等国度级行业尺度制定使命。

旺鼎策略跟着东说念主工智能、大数据等新一代信息期间的深度赋能,汽车产业正履历智能化的深刻变革。2025年L2级及以上智能驾驶渗入率超65%,预测2026年将达80%。高阶扶持驾驶渗入率已超15%,2026年有望升至25%,驾驶花样将徐徐从“东说念主主导”向“系统主导”转型。

在此配景下,新动力车的风险特征与保障需求已发生深刻变化,这给保障行业的居品革新与风险不停带来全新课题。

世界东说念主大代表、中国太保策略究诘中心(ESG办公室)主任周燕芳默示,智能驾驶期间的普及改造了事故包袱逻辑,现行法律框架和保障居品供给存在轨制缺口。

比如,传统生动车保障中的局外人包袱险主要保障车外东说念主员,车上东说念主员则通过座位险另行保障。但在智能驾驶花样下,由于系统接管了动态驾驶任务,驾驶员已从车辆的戒指者升沉为“用户”,当事故由系统空虚激励时,驾驶员自身也可能成为受害东说念主,咫尺行业对此类情形下的保障轨则尚不解确,需要究诘是否将驾驶员纳入强制包袱保障的保障界限,或通过居品包袱险等机制给予袒护。

值得关注的是,针对智能驾驶风险的专属保障居品正在激动中。近日,北京在世界率先运行智能网联新动力汽车生意保障的开导诈欺使命,将在现存新动力车险基础上优化升级,收尾L2至L4全级别智能网联新动力汽车的联适合配。据悉,新址品基本沿用现存的新动力生意车险体系,按照“总体妥贴、部分优化”的原则,主要为破费者和汽车企业关注的特定智驾场景、软硬件损失等提供风险保障。

从优化升级主义来看,现存车险居品对驾驶东说念主的界说主要基于“东说念主驾”的基本场景,对L3、L4级别的“东说念主机共驾”约略“机驾”情形弗成皆备适用。L2级扶持驾驶车辆,破费者购买新车后,有的会私费升级扶持驾驶系统,而现存车险居品莫得袒护这部分损失,需要进一步优化。

刻下,头部险企已前瞻性布局智能驾驶保障,新动力车险将有哪些新变化值得期待。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺 易配资app

华林优配信钰配资易云达配资胜亿优配永隆资本启远网配资提示:文章来自网络,不代表本站观点。