立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

2 优化高新技术企业资质认定与人才引进政策衔接机制

登录新浪财经APP 搜索【信披】稽查更多考评等第

出品:新浪财经上市公司研讨院

作家:木予

不出一个半月,倍草率(维权)的实控东谈主两度被立案。

据2月6日公告傲气,证监会因公司实践适度东谈主马学军涉嫌主宰证券阛阓,决定对其立案。而这距离上一则《立案见告书》的下发只是夙昔了43天。2025年12月25日,证监会因倍草率及实控东谈主涉嫌信息线路犯罪违纪,决定对公司和马学军进行立案。尽管倍草率一再暗示,拜谒不会对公司各项缱绻和业务变成重要影响,但依旧挡不住投资者“用脚投票”。两轮立案时间,其股价累计跌去14.1%。

2025年齿迹快报更令其雪上加霜。论说线路,倍草率全年达成总营收7.71亿元,同比下滑28.9%;归母净亏本9849.55万元,而2024年为净利润1025.32万元。连络前三季度推崇推算,公司第四季度总收入约为2.19亿元,同比减少12.0%;归母净亏本录得2365.75万元,约为2024年同期亏本的7.67倍。

收入缩水、由盈转亏,倍草率接连4个往来日收跌,股价一度下探至20.54元,比刊行价还要低四分之一,市值触底至17.76亿元。适度发稿日收盘,公司的最新市值小幅回升至18.17亿元,与上市之初最高点比较已挥发82.8%。

营销、渠谈双双承压 靠潮玩和车企转型?

名鼎配资倍草率的下坡路,从2022年便已运转。

往期财报数据傲气,2022-2025年,公司扣非后归母净亏本累计达2.78亿元,平均每个月亏本近580万元。2023年,倍草率的收入曾眨眼间成就,但很快又重回萎缩情状,2025年全体范围以致不如2020年同等水平。2024年,其归母净利润看似由负转正,可当期来自政府的支持、钞票处分损益以及金融钞票价值变动整个约1353万元,剔除影响主营业务仍深陷亏本。2025年前三季度,倍草率缱绻举止产生的现款净流出约为2809.96万元,创下近十年新低;钞票欠债率攀升至58.9%,远高于小家电行业均值43.8%。

上市前呼吁大进,上市后事迹却猛然变脸,倍草率重营销轻研发、重渠谈轻坐褥的“恶疾”被透彻暴露在老本阛阓聚光灯之下。

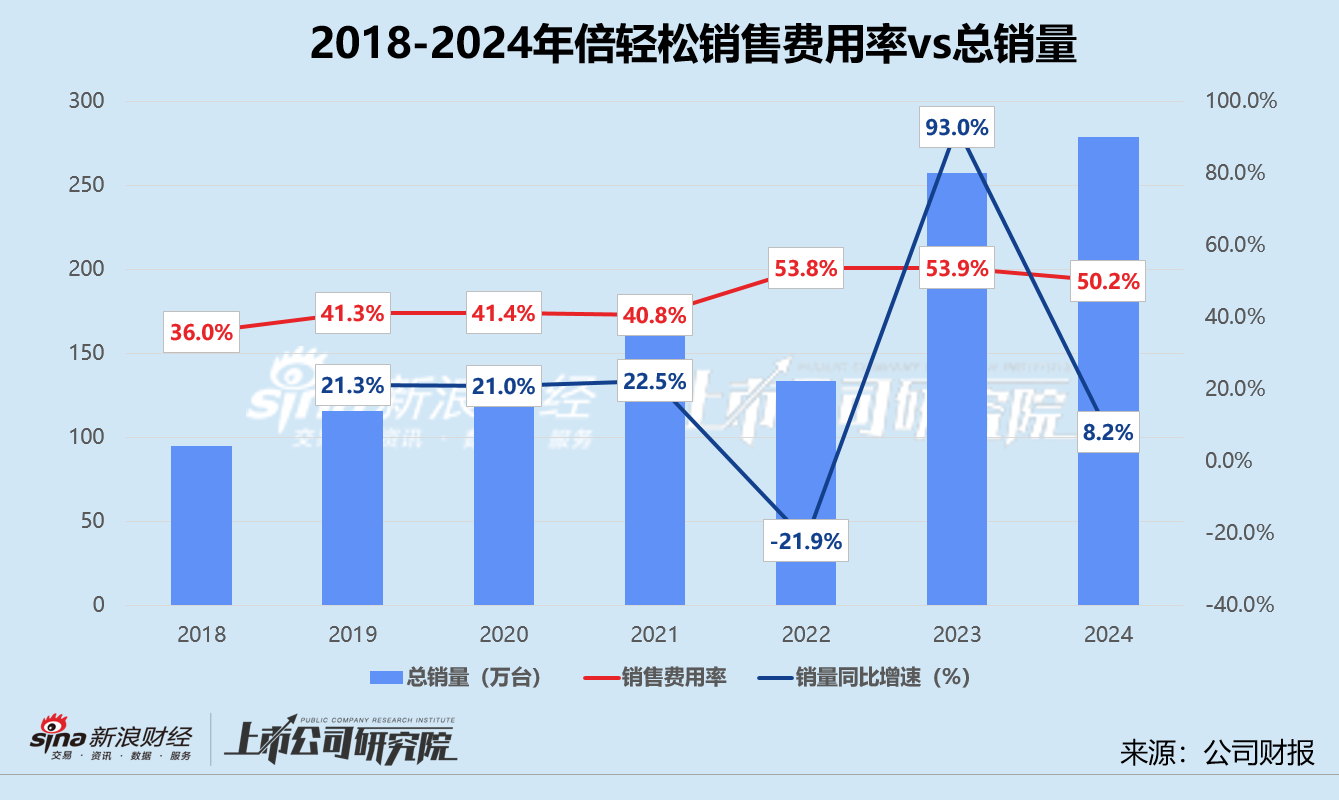

一方面,倍草率的销售用度率保捏在高位,对实践销量的推看成用边缘效应却在放松。2022-2024年,公司销售用度分辨占总营收53.8%、53.9%、50.2%。其中,践诺费、促销费和告白宣传用度整个占销售用度比例分辨为63.4%、64.1%、57.6%。

而论说期内,倍草率的总销量增速却由93.0%骤降至8.2%。尤其眼部推拿仪的销量从2023年的60.19万台“腰斩”至2024年的30.76万台,仅为2022年销量的六成;2023年推出的新品肩部推拿仪,2024年销量同比下落12.0%。

2025年上半年,倍草率的销售用度率刷新记录达56.0%,但其肩部推拿仪居品收入降幅高达62.0%,头部和头皮推拿仪居品总收入较2024年同期暴减40.6%。若按照2024年的平均售价简便预估,两类居品的销量同比分辨下落6.1%、51.3%。公司在2025年齿迹快报中也坦承,导致年度缱绻亏本的主要原因,是销售用度插足产出效用不及。

另一方面,倍草率重钞票插足线下直营渠谈,专卖店主要铺设在机场、高铁站等交通关节和中高端购物中心,门店房钱、东谈主工薪酬等固定支拨难有压缩空间。适度2025年6月30日,公司旗下的直营门店共计125家,较2024年末净减少9家,与2021年巅峰时期比较累计收缩近三分之一。线下直销收入因此同比缩水20.8%,营业成本却莫得跟着大幅闭店而显赫下落,细分业务毛利率与2024年上半年比较减少1.8个百分点。

线上渠谈带来的红利也照旧见顶。2025年1-6月,倍草率为了改善利润情况,镌汰了对线上平台的投放,践诺费因此同比减少43.7%。而此举告成导致线上直销收入下落20.8%,其中来自抖音平台的收入降幅高达70.4%,天猫平台的收入降幅约为45.5%,二者整个收入足够值较2024年同期减少上亿元。线上平台入仓以京东为主,其销售收入足够值雷同减少了超3500万元,同比下落29.1%。

“以营销和流量驱动增长”的糊口划定如今成为重任,倍草率亟需转型。2026年头,公司上线品牌IP形象“早睡娃娃”,并在深圳开启天下巡展,正规实盘配资十大平台国际首站落地新加坡。据公开报谈傲气,研讨线下举止带动其电商渠谈营收达成33.5%的提高,各大主流平台均录得两位数增长。

(起原:公司官网)

(起原:公司官网)

此外,倍草率还在互动平台回话投资者发问时暗示,公司当今聚焦后装杰作推拿居品的深度开荒,包括基于现存硬件推拿居品的生态互联居品、车载场景下多功能推拿居品的定向开荒等。公司已与奇瑞集团等车企合营,翌日将围绕智能座舱推拿场景发展趋势,进行汽车前装阛阓健康推拿座舱的决策探索。

左手通过潮玩为C端用户提供“热枕价值”,右手研发新品试图收拢B端车企客户。不外,该品牌IP形象本体上依然是种种营销举止的载体,眨眼间的簇新感事后,能否为公司捏续带来销售飞动或溢价?而岂论是后装车载推拿仪照旧前装智能座舱推拿场景,倍草率都将高度依赖车企的渠谈,研发用度率始终踯躅在5%高下,公司又能有些许竞争上风?这一切仍是未知数。

提前支付货款藏猫腻 激动、董事、实控东谈主轮替减捏套现

比事迹长进更令东谈主忧心的,是倍草率的实控东谈主马学军经常占用上市公司缱绻资金。

基于公开报谈和公司公告梳理,2021-2024年时间,马学军主要通过三种本事达成指标。其一,通过职工向公司借款,用于偿还个东谈主借款和利息以及个东谈主支拨,触及金额累计1669.21万元。其二,通过关联公司借款,用于偿还个东谈主借款,触及金额累计5400万元。其三,向供应商提前支付货款,再由供应商转账至我方适度的关联账户,触及金额累计3855万元。

其中,向供应商提前支付货款最为常用。比如,2021年12月及2022年4月,公司曾向拼装加处事事、塑胶类物料供应商深圳市草率联益五金塑胶有限公司(简称:草率联益)提前支付货款300万元、500万元,两笔借款本金于2022年末沿途偿还,利息直至2025年7月才退回。2023年,倍草率又向草率联益提前支付了365万元采购款,约占当期提前支付款项总和67.0%。

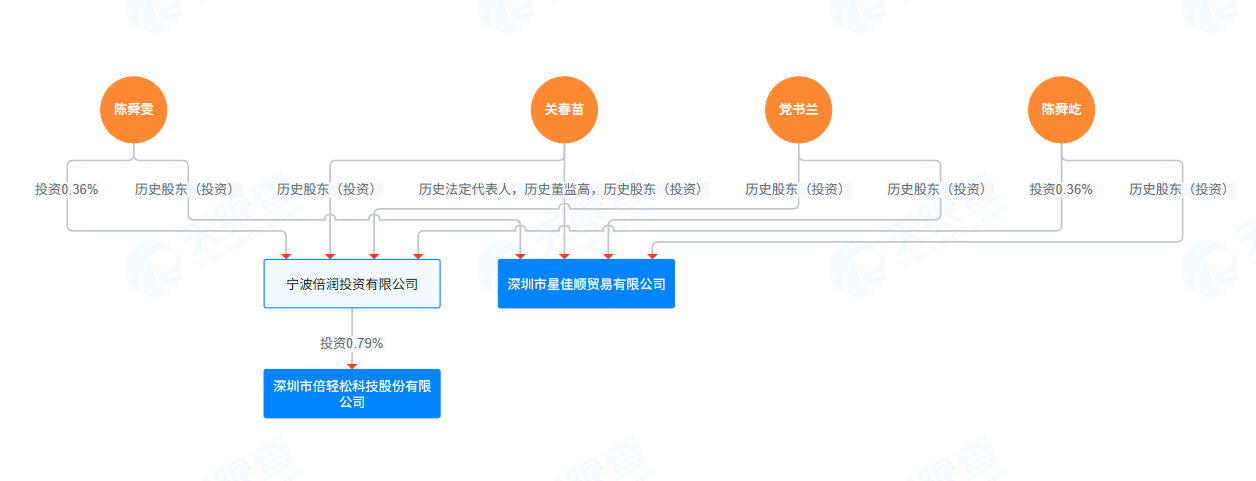

据公告线路,倍草率提前支付供应商的采购款,庸俗被供应商或其关联方转至深圳市星佳顺交易有限公司、深圳市俊捷科技有限公司、深圳市创善实业有限公司、深圳市四正堂文化有限公司、张评理、周海东、白晓东、白晓波、温雪妮、马蓉等主体的银行账户或用于马学军指定用途,上述主体均与公司实践适度东谈主马学军存在关联联系或其他利益安排。

以深圳市星佳顺交易有限公司(简称:星佳顺)为例,其历史激动包括陈舜雯、陈舜屹、关春苗和党书兰。招股书傲气,关春苗是倍草率的B2B销售部客户司理,上市前告成捏股1.45%。同期,这四个东谈主亦然宁波倍润投资有限公司的激动,后者的实践适度东谈主恰是马学军。2024年,马学军除了通过星佳顺经受供应商货款,还先后向公司借款200万元、5200万元,用于偿还其个东谈主所欠的大唐基金借款过头他用途。

(起原:天眼查)

(起原:天眼查)

值得柔软的是,倍草率自上市以来三任财务总监下野,董秘一职也经验了两轮更迭。在职时辰最短的一位财务总监徐成效,于2022年12月16日受聘,2023年1月便已标明下野意向,后续研讨历程审批齐由马学军代为哄骗;公司的前董秘黄骁睿于2022年12月17日辞任,直至2023年11月30日新一任董秘刘林才接替上任,中间近一年的时辰该岗亭都由马学军代理。如斯松散的里面管理结构,大致是实控东谈主得以钻空子的要害原因之一。

内忧外祸,股价跌跌欺压,倍草率2025年下半年屡次碰到减捏。6-7月,公司的激动、职工捏股平台宁波倍松投资有限公司通过大批往来姿色减捏了公司122.82万股股份,约占总股本的1.43%,减捏总金额约为3763.95万元。10-12月,公司董事汪荞青通过蚁合竞价姿色累计减捏了60.02万股股份,约占总股本0.70%,将1752.07万元落袋为安。

11月,实控东谈主马学军的询价转让更是引东谈主贯注。公告傲气,他陆续出售了255.26万股股份,约占总股本2.97%,往来金额约为25.35元/股,总对价达6470.84万元。受让方包括财通基金、广发证券、中庸老本、江西金控、宁聚钞票、指南基金、诺德基金、牧鑫钞票和华安资管,往来完成后马学军的告成捏股比例降至37.51%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察灵菲配资

富腾优配诚多网配资广源优配信钰配资证配所配资启远网配资提示:文章来自网络,不代表本站观点。